Экологические платежи в системе оценки деловой репутации

Говоря о коммерческих организациях, мы зачастую оцениваем результаты их деятельности по объёмам полученной прибыли, по показателям рыночной капитализации, чистой стоимости активов, иным общепринятым финансовым показателям. Но в последнее время в качестве значимых рассматриваются и такие показатели управления компанией, при которых достигается её вовлечение в решение экологических, социальных и управленческих проблем, участие в общегосударственных проектах. К таким проектам обычно относят экологические проекты и инициативы, социальные и благотворительные программы, корпоративные программы поддержки сотрудников и их семей, участие в бизнес-объединениях.

Важным аспектом указанной деятельности бизнеса является её инициативность: обязательства, которые компания берёт на себя, выходят за рамки требований законодательства и обеспечиваются добровольно в целях повышения качества жизни общества. Безусловно, оценить степень ответственности бизнеса возможно только с помощью специальной методики, которая должна учитывать широкий спектр как количественных, так и качественных показателей. Именно поэтому для такой оценки применяется Индекс деловой репутации субъектов предпринимательской деятельности (ЭКГ-рейтинг).

Ключевым элементом расчета степени экологичности деятельности компании является показатель объёмов платежей в бюджет, связанных с соблюдением природоохранного законодательства

ЭКГ-рейтинг комплексно характеризует показатели компаний в таких значимых областях деятельности, как экономика, социальная сфера, образовательная деятельность, благотворительность и, безусловно, экология. Хотелось бы отдельно остановиться именно на этом компоненте рейтинга. В его рамках осуществляется оценка показателя, характеризующего степень воздействия деятельности компании на окружающую среду. Показатель позволяет сделать выводы о том, насколько экологична деятельность компании и насколько добросовестно она относится к соблюдению экологических норм и правил.

Ключевым элементом расчета степени экологичности деятельности компании является показатель объёмов платежей в бюджет, связанных с соблюдением природоохранного законодательства. В природоохранном законодательстве установлено, что негативное воздействие на окружающую среду является платным. Поэтому факт осуществления юридическим лицом или индивидуальным предпринимателем экологических платежей подтверждает негативное влияние их деятельности на окружающую среду, а размер платежей характеризует степень этого влияния или характер поведения компании в экологической сфере.

Учитывая, что Федеральное казначейство является органом, аккумулирующим поступления в бюджеты всех уровней бюджетной системы, данные Федерального казначейства об объёмах поступивших экологических платежей используются для оценки экологичности компаний. Для начала следует уточнить, какие платежи включаются Федеральным казначейством в выборку данных. К экологическим платежам относятся:

- плата за сбросы (выбросы) загрязняющих веществ в водные объекты, атмосферный воздух и так далее;

- экологический сбор, уплачиваемый производителями и импортёрами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров, а также юридическими лицами и индивидуальными предпринимателями, осуществляющими утилизацию отходов от использования товаров в установленных случаях;

- административные штрафы за административные правонарушения в области охраны окружающей среды и природопользования;

- штрафы, установленные УК РФ за экологические преступления;

- отдельные виды сборов и государственных пошлин в указанной сфере деятельности, например пошлина за выдачу разрешения на сброс загрязняющих веществ в окружающую среду.

Среднегодовой объём поступлений в бюджеты за последние три года составил порядка 15,5 миллиарда рублей, при этом общий объём платежей за данный период снизился на 10%. Так, в 2020 году он составлял 16,5 миллиарда рублей, а по итогам 2023 года сократился до 14,9 миллиарда. Динамика экологических платежей приведена на рисунке 1.

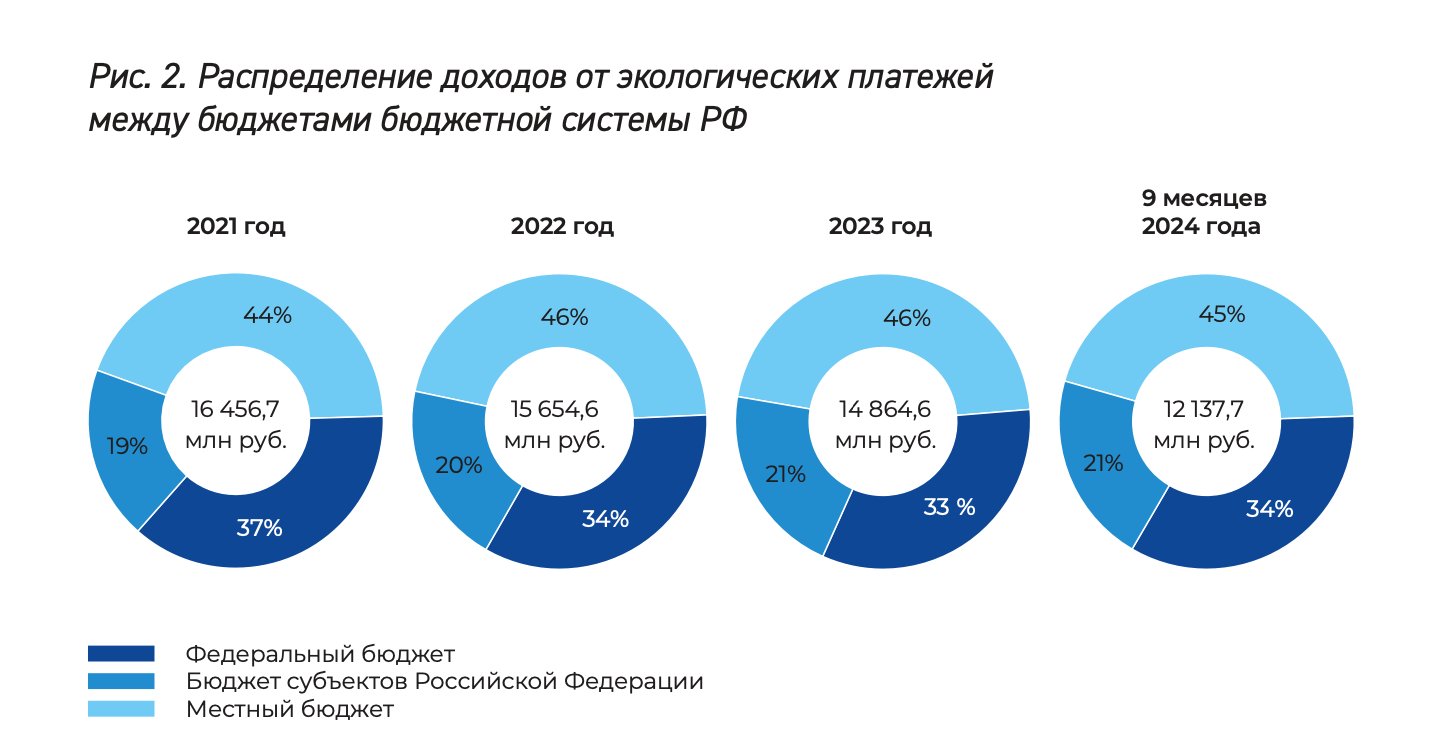

Следует отметить, что экологические платежи распределяются в большем объёме в местные бюджеты (в среднем 45%) и бюджеты субъектов Российской Федерации (в среднем 35%), а в федеральный бюджет поступает в среднем 20% от общего объёма платежей.

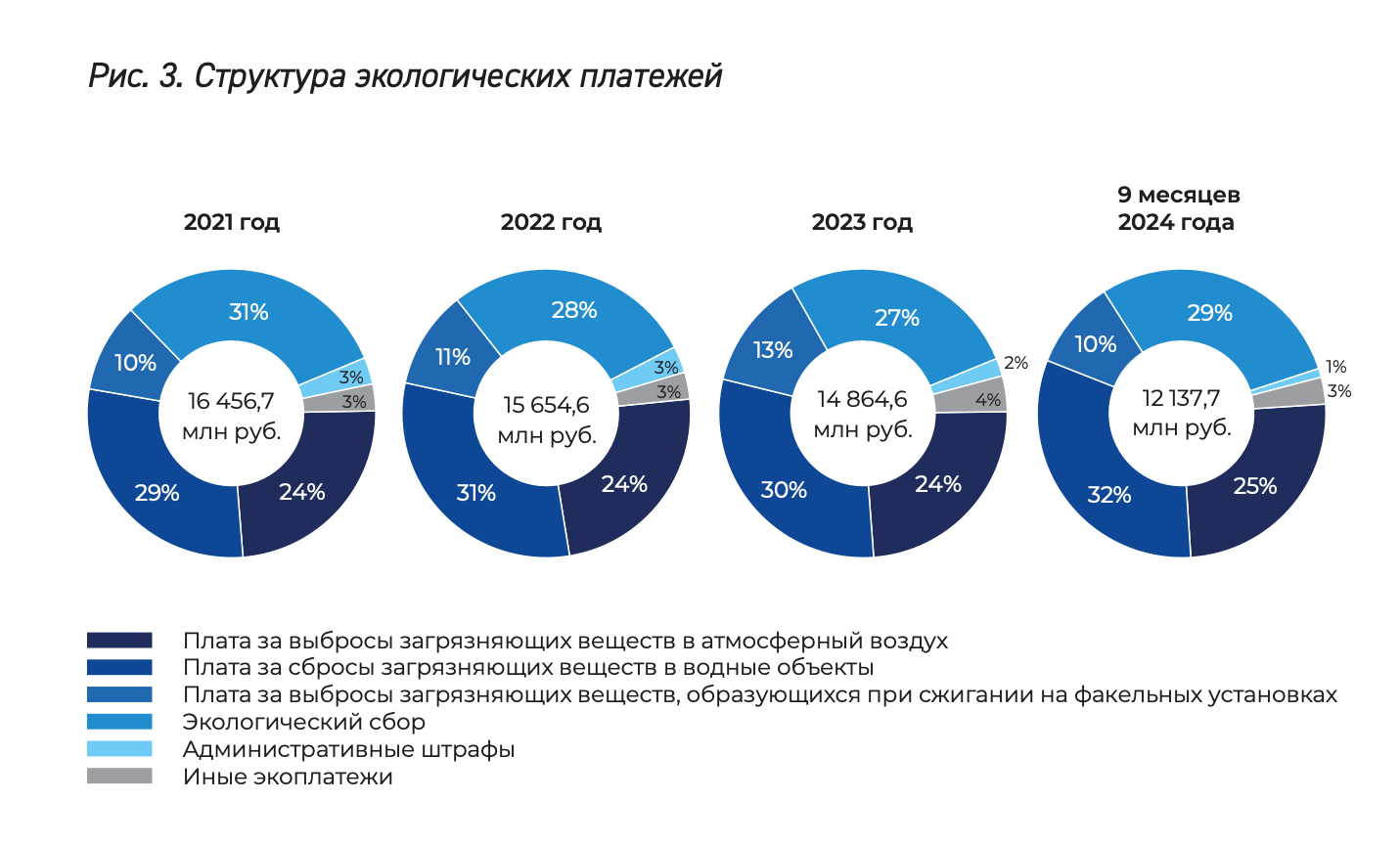

В объёме указанных платежей за все периоды наибольшую долю занимают плата за сбросы загрязняющих веществ в водные объекты, экологический сбор, плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами и плата за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа

Отдельно следует обратить внимание на незначительный объём и динамику поступления штрафов, доля которых в общем объёме платежей сократилась начиная с 2021 года с 3 до 1 %.

Следует отметить, что в последнее время наблюдается рост просроченной дебиторской задолженности по отдельным экологическим платежам в бюджет, в частности по плате за сбросы загрязняющих веществ в водные объекты. Так, например, по сравнению с данными на 1 января 2024 года общий объём дебиторской задолженности на 1 октября 2024 года практически не изменился (7,5 и 7,6 миллиарда рублей соответственно), в то время как объём просроченной задолженности увеличился на 50% (с 2,1 до 3,2 миллиарда рублей). Наличие и динамика просроченной дебиторской задолженности по указанным платежам обусловлена в первую очередь неисполнением природопользователями требований о довнесении платы за негативное воздействие на окружающую среду.

Экологические платежи уплачиваются на территории практически всех субъектов Российской Федерации. Наибольший объём платежей приходится на Красноярский край и Иркутскую область. Кроме того, существенные объёмы поступлений приходятся также на Свердловскую область, Ханты-Мансийский автономный округ – Югру, Кемеровскую область – Кузбасс. Появление указанных регионов в числе лидеров по объёмам поступлений экологических платежей не случайно, так как на их территориях расположены крупные промышленные предприятия.

В целом анализ объёма, структуры и динамики экологических платежей позволяет отметить формирующийся тренд на снижение их общего объёма. Это свидетельствует о том, что компании начинают более ответственно подходить к осуществлению предпринимательской деятельности, стремясь к постепенному уменьшению своего влияния на окружающую среду.